こんにちは。お得が大好きな遊人です。

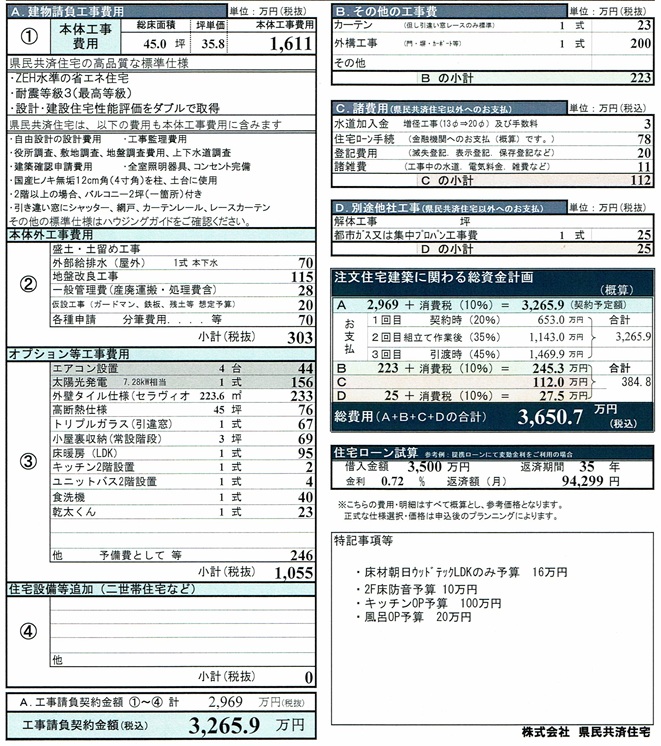

県民共済住宅で初回の住宅相談でいただいた概算見積を公開します。

1回目は設計打ち合わせでオプションが増えすぎて予算オーバーしてしまったので、今回はオプション費用を多めで概算見積を作成してもらいました。

今の家は約53坪、3階建て、防火仕様、二世帯住宅という価格が高くなる要素がてんこ盛りで概算見積は約2600万円でした。

(最終的にオプション費用が増えまくって約3500万円になりました)

今回は約45坪、2階建てというシンプルなプランで、概算見積は約3600万円です。

(前回はオプション費用が増えまくって失敗したので、今回は概算見積にオプション費用約1000万円を入れてもらっています)

今の家を建てた10年前と今では建築費も消費税も上がっているので、もっと高くなるかもと思っていましたが、あまり高くなってないなぁという印象です。

他社のハウスメーカーでは坪単価がかなり高くなっている印象ですが、県民共済住宅は10年前の坪単価31.8万円から現在の坪単価35.8万円と4万円しか上がっていません。

さらに標準の住宅性能は「ZEH水準の省エネ住宅」「耐震等級3」と10年前より上がっています。

これは県民共済住宅の企業努力によるものなので、本当にありがたいです。

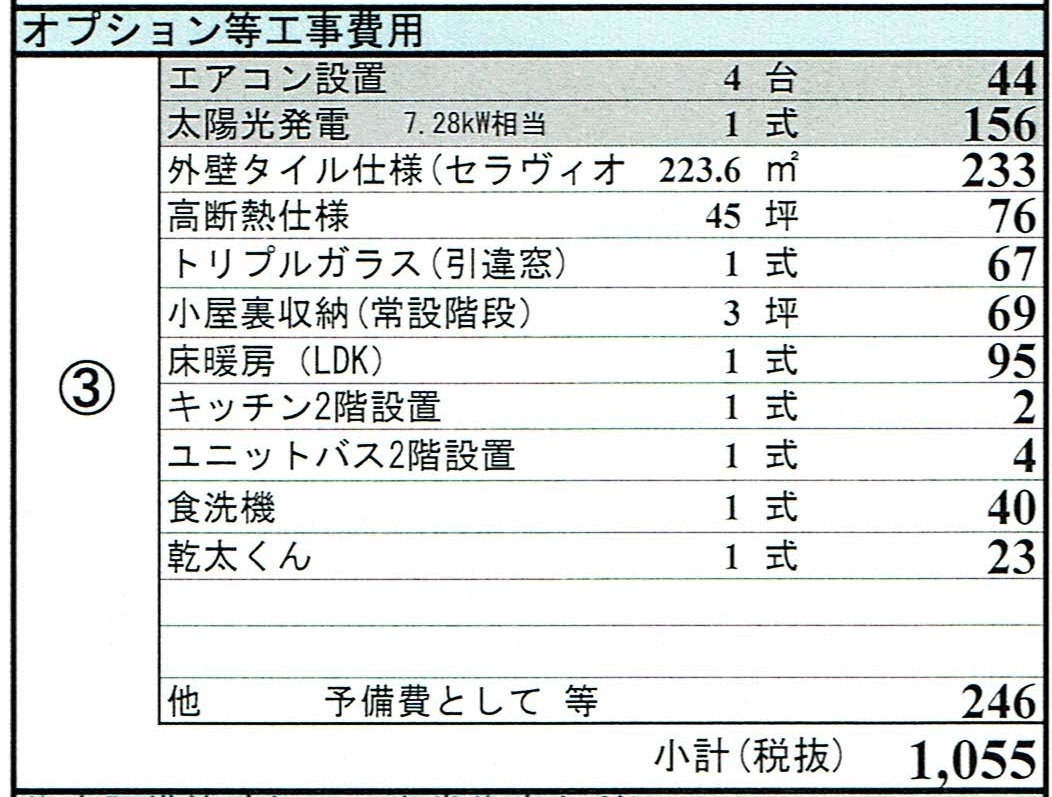

オプション等工事費用

前回はオプション費用が増えまくってしまい、住宅ローンの仮審査の融資額をオーバーしてしまいました。

そのため、途中で建物の融資額を増やし、再審査しなければいけなくなりました。

再審査が無事に通ったので問題ありませんでしたが、通らなかったら大変なことになってました。

なので今回は概算見積では約1000万円のオプション費用を入れて約3600万円ですが、県民共済住宅の相談員さんが住宅ローン審査用に4000万円の見積書を作ってくれました。

さすがに4000万円ならオーバーすることはないだろうと思い、4000万円+土地代で住宅ローンの仮審査に出しました。

融資担当者の反応

住宅ローンの相談で金融機関の融資担当者へ45坪4000万円の見積を渡しました。

融資担当者は今年になって都内から転勤された方で県民共済住宅を知りません。

そのため融資担当者から「最近の注文住宅は最低でも坪単価100万円はかかります。45坪4000万円では最終的にオーバーすると思いますよ。」と言われました。

私は3600万円の概算見積書と県民共済住宅の資料を見せて、県民共済住宅の説明をすると、融資担当者はあまりの安さにビックリしてました。

融資担当者は都内で約20年融資課で住宅ローンを担当していたが、こんなに安い会社は見たことないと言ってました。

私はさらに「たぶん標準仕様も坪100万の会社より良いですよ」と追い打ちをかけておきました。

仮審査の結果

住宅ローンの仮審査の結果は、金額的には問題ないが、土地を分筆して売却予定なので、売却部分については住宅ローンは出ないということでした。

土地の売却部分については住宅ローンで借りる気はなかったので問題ありません。

また、この金融機関は県民共済住宅の提携ローンではないので、住宅ローンが県民共済住宅の3回の支払いに対応できません。

そのため、土地の決済と建物の1回目と2回目の支払いは、つなぎ融資を利用して、3回目の支払い時に住宅ローンが出るとの事。

こちらも私の想定していた流れなので問題ありませんでした。

金利は県民共済住宅の提携ローンの方が安いのですが、事業用の不動産融資をメインで借りている金融機関なので、今後の不動産融資も視野に入れて少し高い金利も我慢します。